Najnoviji propisi:

• NN 2/26 objavljen je Kolektivni ugovor za djelatnost privatnog zdravstva Hrvatske, stupa na snagu 01. siječnja 2026. godine

• NN 1/26 objavljene su Prosječne ponderirane kamatne stope na stanja stambenih potrošačkih i ostalih potrošačkih kredita.

• NN 158/25 objavljen je Pravilnik o izmjenama i dopunama Pravilnika o automatskoj razmjeni informacija u području poreza, stupa na snagu 01. siječnja 2026. godine.

• NN 158/25 objavljena je Odluka o izmjeni Odluke o cijeni police dopunskog zdravstvenog osiguranja, stupa na snagu 01. veljače 2026. godine.

• NN 158/25 objavljena je Kamatna stopa Europske središnje banke na glavne operacije refinanciranja, stupa na snagu 01. siječanj 2026. godine.

• NN 157/25 objavljen je Pravilnik o izmjenama i dopunama Pravilnika o porezu na dohodak, stupa na snagu 01. siječanj 2026. godine.

• NN 157/25 objavljen je Pravilnik o sadržaju revizije pružatelja usluga povezanih s kriptoimovinom, stupa na snagu 01. siječanj 2026. godine.

Poziv na upis u bazu dobavljača Ministarstva gospodarstva

Ministarstvo gospodarstva poziva na upis u bazu dobavljača, novi alat namijenjen jačanju vidljivosti i konkurentnosti hrvatskih poduzetnika.

Riječ je o besplatnoj digitalnoj platformi koju je Ministarstvo razvilo s ciljem promocije proizvoda i usluga domaćih tvrtki, kako na inozemnim tržištima, tako i u Republici Hrvatskoj.

Baza dobavljača zamišljena je kao izvor informacija za potencijalne i postojeće investitore u RH te potencijalne inozemne partnere, kao podrška domaćim poduzetnicima u njihovim aktivnostima internacionalizacije.

Upisom u bazu, poduzetnicima se otvara dodatni kanal vidljivosti i mogućnost povezivanja s potencijalnim poslovnim partnerima, sudjelovanja u lancima opskrbe većih investicijskih projekata te boljeg pozicioniranja na inozemnim tržištima.

Registracija u bazu dostupna je na stranici Ministarstva gospodarstva putem poveznice: https://investcroatia.gov.hr/en/create-supplier/

Besplatni webinar „Fiskalizacija 2.0: eRačuni i fiskalizacija – praktična primjena“

04. veljače 2026. u 10:00 sati (online – ZOOM)

INO DOH prijava do 31.01.2026.

Svaka fizička osoba koja živi ili je živjela u Republici Hrvatskoj te je stoga porezni rezident RH, treba svoj ukupan svjetski dohodak koji je ostvarila u inozemstvu prijaviti Poreznoj upravi u RH.

Zaposlenici odjavom boravišta ili prebivališta u RH ne rješavaju pitanje svoje porezne rezidentnosti u RH. To znači da sve dok ne odjave svoju poreznu rezidentnost u Poreznoj upravi, obvezni su putem propisanih obrazaca (JOPPD, INO-IZJAVA i INO-DOH) svake godine prijavljivati ostvareni svjetski dohodak. Hrvatski porezni rezident obvezan je prijaviti inozemni dohodak bez obzira na to koja je zemlja izvor tog dohotka i je li u primjeni međunarodni ugovor ili ne.

U oporezivi dohodak rezidenta spadaju dohodak od nesamostalnog rada, dohodak od samostalne djelatnosti, dohodak od imovine i imovinskih prava, dohodak od kapitala i drugi dohodak koji rezident ostvari u tuzemstvu i inozemstvu.

Kako bi zadovoljio svoju zakonsku obvezu, porezni obveznik mora učiniti jedno od navedenoga:

• na taj primitak obračunati predujam poreza na dohodak, odnosno konačni porez i uplatiti ga u roku od 30 dana od dana primitka • platiti porez prema rješenju Porezne uprave

• iskazati dohodak iz inozemstva do 31. siječnja sljedeće godine na obrascu INO-DOH

Interni akt

Zakonom o fiskalizaciji propisana je obveza donošenja internog akta, odnosno odluke poslodavca, kako bi uredio sustav izdavanja računa u svojim poslovnim prostorima. Obveznik fiskalizacije ima obvezu predočiti interni akt u slučaju poreznog nadzora.

Interni akt obuhvaća:

1. Pravila numeriranja računa: Svaki račun mora imati jedinstveni broj, koji slijedi logički redoslijed bez preskakanja, kako bi se osigurala točnost i preglednost

2. Popis poslovnih prostora: Svaki poslovni prostor unutar tvrtke mora biti jasno definiran. To uključuje lokaciju, naziv te pridruženu oznaku koju koristi Porezna uprava

3. Oznake naplatnih uređaja: Svaki uređaj koji izdaje račune (blagajna, POS uređaj, softversko rješenje) mora biti dodijeljen specifičnoj oznaci unutar internog akta. Ovo je ključno za razlikovanje računa iz različitih uređaja unutar istog ili različitih poslovnih prostora

Ako dođe do promjena poslovnih prostora, naplatnih uređaja ili osoblja koje upravlja uređajima, sve promjene moraju biti evidentirane u internom aktu.

Pravna osoba koja ne donese interni akt na način propisan odredbama zakona ili ga ne predoči za potrebe poreznog nadzora može se kazniti novčanom kaznom u iznosu od 1.320,00 € do 26.540,00 €.

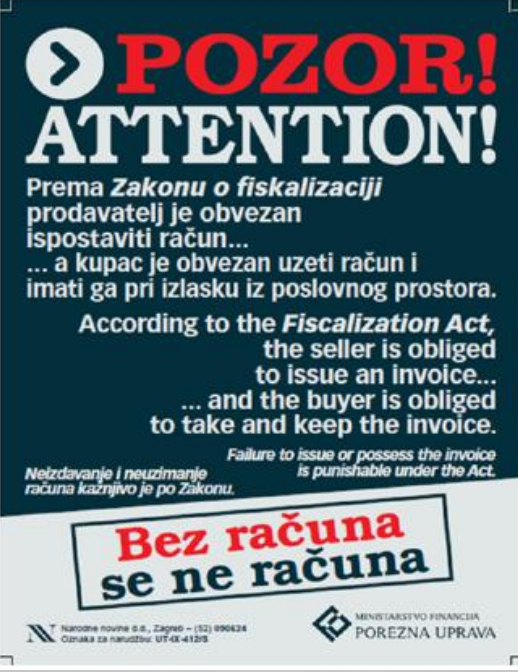

OBAVIJEST O OBVEZI IZDAVANJA RAČUNA TE OBVEZI KUPCA DA

PREUZME I ZADRŽI RAČUN

Novosti – važno!

Porezna uprava je na svojim stranicama objavila važnu novost za provjeru NKD-a

Pravilnik o dopunama Pravilnika o provedbi Općeg poreznog zakona – na eSavjetovanju

Za potrebe podnošenja obrasca OPZ-STAT-1 za 2025. godinu, iznimno od članka 1. ovog Pravilnika primjenjuje se Pravilnik o provedbi Općeg poreznog zakona (»Narodne novine«, broj 45/19, 35/29, 43/20, 50/20, 70/20, 74/20, 103/20, 114/20, 144/20,

2/211, 26/21, 43/21, 106/21, 144/21 i 156/22) u dijelu koji se odnosi na statistička izvješća o činjenicama bitnim za oporezivanje (članak 73.), obveznike sastavljanja statističkih izvješća (članak 74.) definicije dospjelih a nenaplaćenih potraživanja (članak 75.) i sadržaj obrasca OPZ-STAT-1 (članak 77.) do 31. prosinca 2026. godine

Pravilnik o dopunama Pravilnika o porezu na dodanu vrijednost – na eSavjetovanju

Prijava PDV-a – do zadnjeg dana u tekućem mjesecu koji slijedi po završetku razdoblja.

Zakon o izmjenama dopunama Zakona o porezu na dodanu vrijednost:

• Obrasci: Pomiče se rok sa 20.-tog na kraj mjeseca: PDV, PDV/S, ZP, PZ 42 I 63

• Ukidaju se obrasci: UR-a i PPO

• Uređuje se: Prava na odbitak pretporeza

Zakon o izmjenama i dopunama Zakona o računovodstvu

U NN 151 od 15.12.2025 objavljen je Zakon o izmjenama i dopunama Zakona o računovodstvu koji je stupio na snagu 31. prosinca 2025.

Ovim Zakonom se u hrvatsko zakonodavstvo implementira Direktiva (EU) 2025/794 Europskog parlamenta i Vijeća od 14. travnja 2025. o izmjeni direktiva (EU) 2022/2464 i (EU) 2024/1760 u pogledu datuma od kojih države članice moraju primjenjivati određene zahtjeve za korporativno izvješćivanje o održivosti i dubinsku analizu za održivo poslovanje:

• propisuje se odgoda početka primjene obveze izvještavanja o održivosti za poduzetnike iz drugog i trećeg kruga za dvije godine,

• precizirane su obveze dostave GFI-a i pripadajuće dokumentacije za potrebe javne objave u Registar GFI-a,

• razjašnjene su obveze poduzetnika koji nisu obveznici sastavljanja godišnjeg izvještaja, te podružnica poduzetnika sa sjedištem u drugoj državi članici ili trećoj zemlji, • dodatno je propisana obveza dostave odluke skupštine o uporabi dobiti ili pokriću gubitka uRegistar GFI-a,

• rokovi čuvanja knjigovodstvenih isprava usklađeni su s rokovima koji proizlaze iz Zakona o fiskalizaciji,

• pomaknuti su rokovi za početak obvezne izrade i javne objave GFI-a i konsolidiranih GFI-a

Predujmovi

Porezni obveznik nije obvezan izdati račun za primljeni predujam ako je izdao račun za obavljenu isporuku dobara ili usluga do roka za podnošenje prijave PDV-a za razdoblje oporezivanja u kojem je primio predujam. U tom slučaju, Fiskalizaciji 2.0 podliježe konačni eRačun za obavljenu isporuku, a porezni obveznik koji je primio predujam podatke o naplati u sustav eIzvještavanja šalje po fiskalizaciji konačnog eRačuna za obavljenu isporuku.

Međutim, u slučaju kada je predujam primljen u jednom razdoblju oporezivanja, a isporuka se obavi u drugom razdoblju oporezivanja za primljeni predujam mora se izdati račun te porezni obveznik postupa na način da izdani račun za predujam stornira, a za isporuku dobara, odnosno obavljanje usluga izdaje račun u kojem zaračunava cjelokupnu isporuku.

U tom slučaju, Fiskalizaciji 2.0 podliježe račun za primljeni predujam, storno računa za primljeni predujam, konačni eRačun za obavljenu isporuku.

Kada se iz primljenog predujma plaća više obavljenih isporuka, izdaje se storno račun za predujam u iznosu vrijednosti obavljene isporuke te račun za obavljenu isporuku

Novosti sa stranica PU

Obavijest – Pregled pohranjenih obrazaca – PDV, PDV-S, ZP, PPO, PZ 42 i 63, PD-IPO19.1.2026.

Poštovani,

obavještavamo Vas da u sklopu projekta ‘Digitalna transformacija Porezne uprave’, a radi prelaska na nova sučelja obrazaca PDV, PDV-S, ZP, PPO, PZ 42 i 63, PD-IPO od petka 30.01.2026. više neće biti dostupni prethodno pohranjeni obrasci PDV, PDV-S, ZP, PPO, PZ 42 i 63, PD-IPO u Pregledu pohranjenih obrazaca.

Preporučujemo da navedene obrasce preuzmete u XML formatu na računalo u slučaju potrebe za daljnjim postupanjima na obrascu. Obrasci pohranjeni nakon 30.01.2026. bit će vidljivi u Pregledu pohranjenih obrazaca.

Srdačan pozdrav

Porezna uprava

Izdavanje računa izvan radnog vremena prijavljenog u Sustav za fiskalizaciju

Kategorija: Fiskalizacija

Godina: 2025

Broj klase: 410-01/25-01/1805

Urudžbeni broj: 513-07-21-01-25-1

Mjesto: Zagreb

Datum: 30.12.2025.

Zaključno, obveznik fiskalizacije računa u krajnjoj potrošnji samostalno određuje radno vrijeme koje odgovara njegovom načinu poslovanja, dostavlja ga u Sustav za fiskalizaciju i propisuje internim aktom. Neovisno o radnom vremenuprijavljenom u Sustav za fiskalizaciju, za svaku isporuku dobara ili izvršenu uslugu za koju postoji obveza izdavanja računa, potrebno je izdati račun, a računi koji se ostvaruju prometom u krajnjoj potrošnji moraju biti dostavljeni u Sustav za fiskalizaciju na način propisan odredbama Zakona o fiskalizaciji. U skladu s odredbom članka 19. stavka 7. Pravilnika o fiskalizaciji računa u krajnjoj potrošnji („Narodne novine“, broj 153/25.) koji stupa na snagu 1. siječnja 2026. godine, izdavanje računa putem elektroničkih uređaja za izdavanje računa moguće je i ako isporuka dobara ili pružanje usluge iz opravdanog razloga završi izvan radnog vremena prijavljenog u Sustav za fiskalizaciju.

Cijelo mišljenje dostupno na stranicama Porezne uprave.

Blagajnički maksimum

Visina blagajničkog maksimuma od 1.1.2026. godine propisana je novim Pravilnikom o fiskalizaciji računa u krajnjoj potrošnji (Nar. nov., br. 153/25).

Obveznik fiskalizacije računa visinu blagajničkog maksimuma određuje samostalno internim aktom sukladno potrebama i uvjetima sigurnosti, a najviše do propisanih iznosa.

Mjerilo za određivanje iznosa do kojeg može glasiti blagajnički maksimum obveznika fiskalizacije računa je veličina obveznika fiskalizacije računa utvrđena sukladno Zakonu o poticanju razvoja malog gospodarstva (Nar. nov., br. 29/02 – 121/16). Temeljem toga kriterija obveznik fiskalizacije računa može odrediti blagajnički maksimum najviše u iznosu od:

Potvrda o ostvarenom dohotku predaje se do 31. siječnja

Isplatitelj primitka po osnovi kojega se utvrđuje drugi dohodak koji se ne smatra konačnim obvezan je poreznim obveznicima, na njihov zahtjev, do 31. siječnja 2026. godine za 2025. godinu dati potvrde o visini pojedinačnih i ukupnih godišnjih primitaka po osnovi drugog dohotka, postotku i iznosu priznatih izdataka pri isplati, iznosu izdatka po osnovi uplaćenog obveznog doprinosa iz primitka prema posebnim propisima, iznosu dohotka, nadnevku uplate obveznih doprinosa, poreza na dohodak te iznosu obustavljenih i uplaćenih obveznih doprinosa iz primitka i poreza na dohodak te iznosu neto isplate.

Radnici (građani) kojima je potrebna potvrda o visini dohotka, zahtjev za izdavanje potvrde podnose preko servisa ePorezna: Početna/Zahtjevi/Podnesi zahtjev/Zahtjev za izdavanje potvrde o visini dohodaka i primitaka.

Neoporezivi iznos primitka studenta

Slijedom izmjena i dopuna Pravilnika o porezu na dohodak za 2026. godinu povećan je i prilagođen ukupan neoporezivi iznos primitaka studenta koji iznosi 12.000,00 € (4.800,00 + 12 x 600,00).

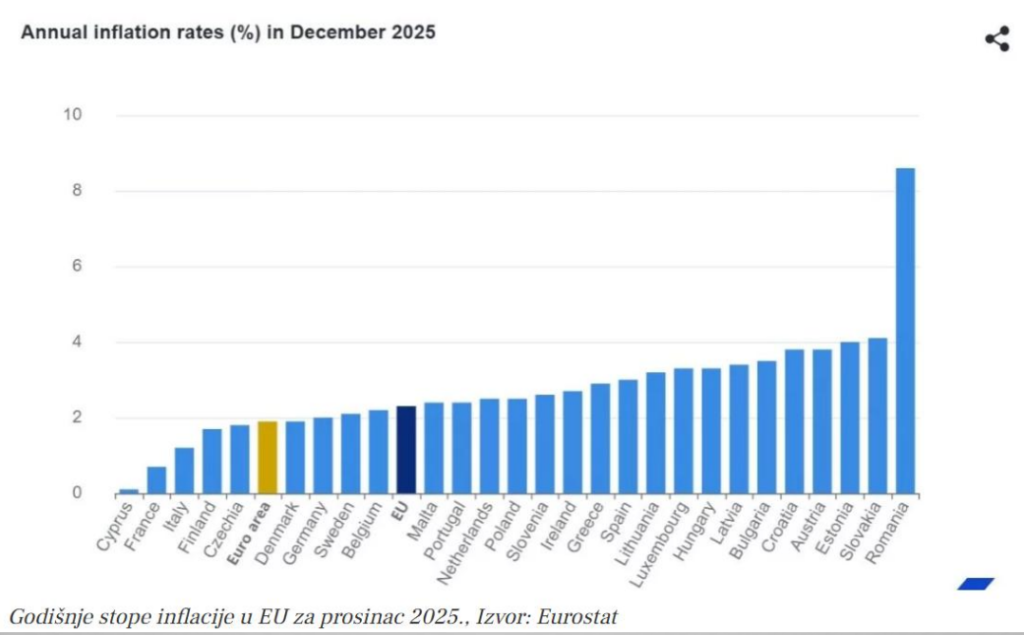

U prosincu godišnja stopa inflacije u eurozoni 1,9 posto, u Hrvatskoj 3,8 posto

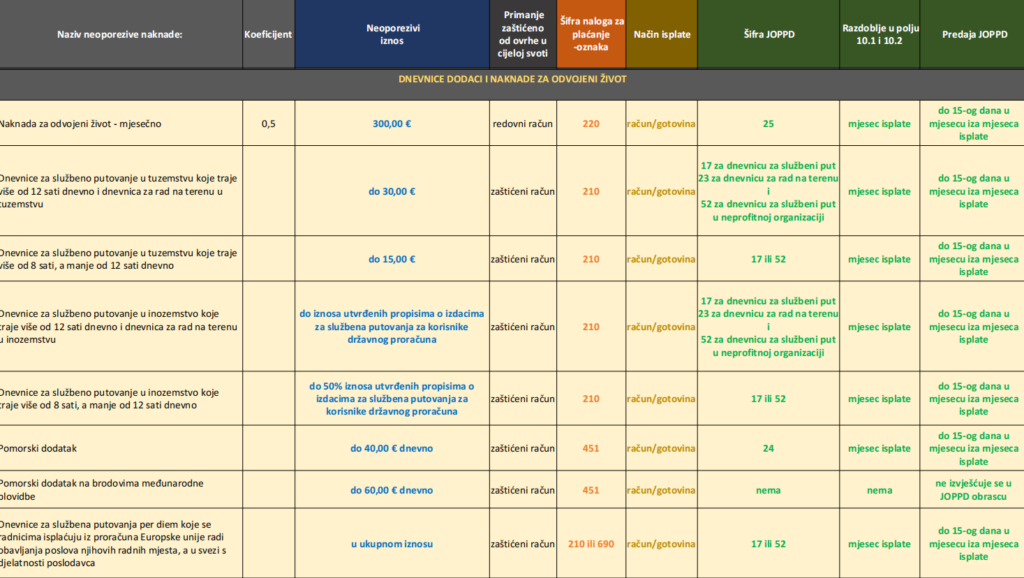

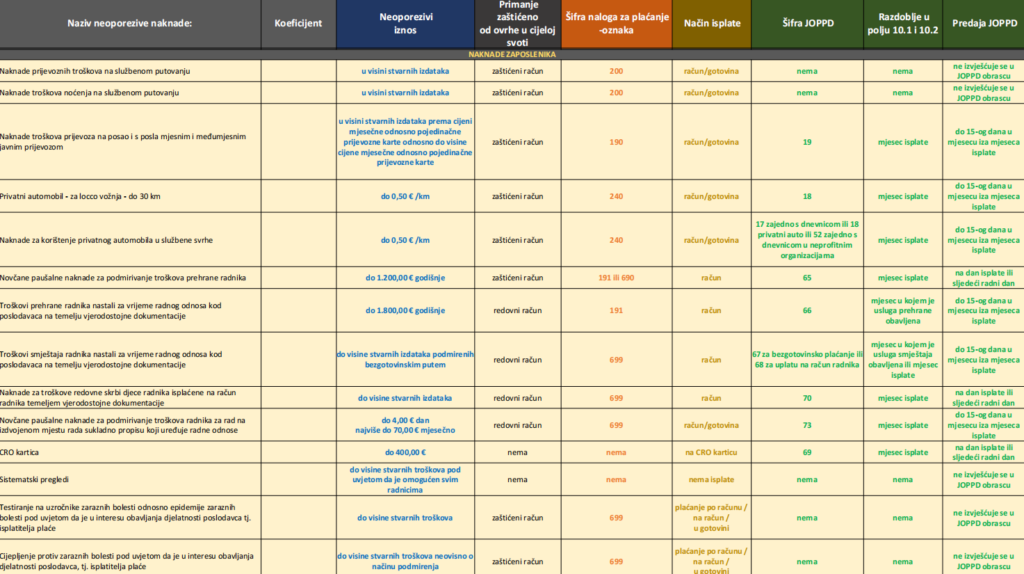

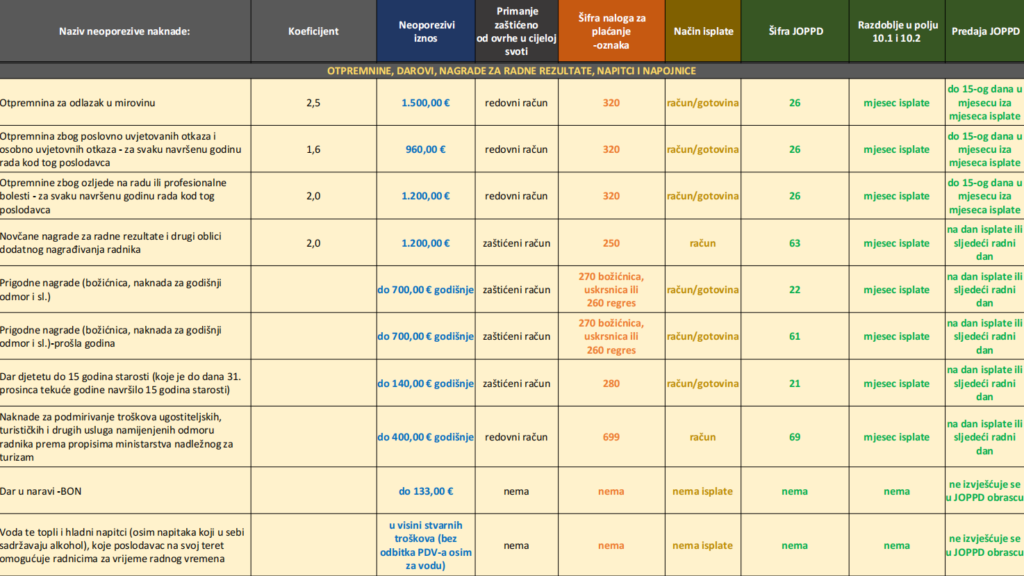

NOVOSTI

NEOPOREZIVO 2026.