Najnoviji propisi:

• NN 18/26 objavljen je Naputak o načinu uplaćivanja prihoda proračuna, obveznih doprinosa te prihoda za financiranje drugih javnih potreba u 2026. godini , stupa na snagu 31. siječnja 2026. godine

• NN 11/26 objavljen je Pravilnik o izmjenama i dopunama Pravilnika o porezu na dodanu vrijednost , stupa na snagu 31. siječnja 2026. godine.

• NN 11/26 objavljen je Pravilnik o izmjeni Pravilnika o provedbi Općeg poreznog zakona, stupa na snagu 31. siječnja 2026. godine.

• NN 11/26 objavljen je Pravilnik o eRačunu, stupa na snagu 31. siječnja 2026. godine.

• NN 10/26 objavljen je Kolektivni ugovor o izmjenama i dopunama Kolektivnog ugovora za graditeljstvo (od 25. rujna 2015. godine) – devete izmjene i dopune , stupa na snagu 14. siječnja 2026. godine

E-Izvještavanje

Tri su razloga za eIzvještavanje: dva na strani izdavatelja računa i jedan na strani primatelja računa.

eIzvještavanje izdavatelja eRačuna

Izdavatelj e-računa obvezan je slati eIzvještaje u dva slučaja:

• Nemogućnost slanja eRačuna

Kada primatelj nije registriran u AMS-u i tehnički nije moguće dostaviti eRačun, izdavatelj o tome eIzvještava Poreznu upravu.

• Naplata eRačuna

Izdavatelj eIzvještava o svim naplaćenim računima u proteklom mjesecu, najkasnije do 20. dana u mjesecu za prethodni mjesec.

eIzvještavanje primatelja eRačuna

Primatelj e-računa eIzvještava u slučaju:

• Odbijanja eRačuna

Kada odbije zaprimljeni eRačun, primatelj o tome podnosi eIzvještaj, također do 20. dana u mjesecu za prethodni mjesec, sukladno članku 52. Zakona o fiskalizaciji.

E-Izvještavanje

Članak 52.

(1) Primatelj eRačuna dužan je u Sustav za fiskalizaciju do 20. dana u mjesecu za prethodni mjesec dostaviti podatke o eRačunima za koje je izvršio odbijanje u prethodnom mjesecu.

(2) Prema stavku 1. ovoga članka, primatelj eRačuna dostavlja podatke o: datumu izdavanja eRačuna

2. broju eRačuna

3. OIB-u izdavatelja i primatelja eRačuna

4. datumu odbijanja i

5. razlogu odbijanja.

(3) Smatra se da je dostavom podatka o odbijanju eRačuna primatelj eRačuna dostavio izjavu da neće koristiti pravo na pretporez po tom eRačunu.

(4) Izdavatelj eRačuna može stornirati odbijeni eRačun i izdati novi eRačun, ako je primjenjivo

Dostava podataka o naplati – E-izvještavanje

Svaki eRačun sadrži elemente koji se dostavljaju i u fiskalizacijskoj poruci i to:

• BT – 112 Ukupni iznos računa s PDV-om

• BT – 113 Plaćeni iznos – iznos koji se odbija od ukupnog iznosa računa s PDV-om da bi se

izračunao dospjeli iznos za plaćanje

• BT – 115 Iznos koji dospijeva na naplatu

➢ od strane izdavatelja eRačuna, očekuje se podatak o naplati eRačuna, za sve eRačune koji u elementu BT-115 imaju pozitivnu vrijednost.

➢ Kada se dostavlja podatak o naplati smatrat će se da je eRačun naplaćen ako se po podacima o naplati koji se vežu na taj eRačun zatvori iskazani iznos u elementu BT115.

U tom trenutku u FiskAplikaciji taj eRačun dobiva status naplaćen.

E-izvještavanje

Način plaćanja iskazuju se korištenjem oznaka:

T – ako je naplata izvršena plaćanjem na transakcijski račun

O – ako je naplata izvršena nekom metodom ostalih obračunskih plaćanja – kompenzacija, asignacija, cesija i slično

Z – ako je naplata izvršena gotovinom, karticom ili se naplata smatra izvršenom korištenjem ranije plaćenih iznosa (preplaćeni iznosi ili dr.) koji su nastali po odobrenju ili stornu nekog računa ili ako se radi o bilo kojem zatvaranju potraživanja (primjerice zastara, otpis ili drugo).

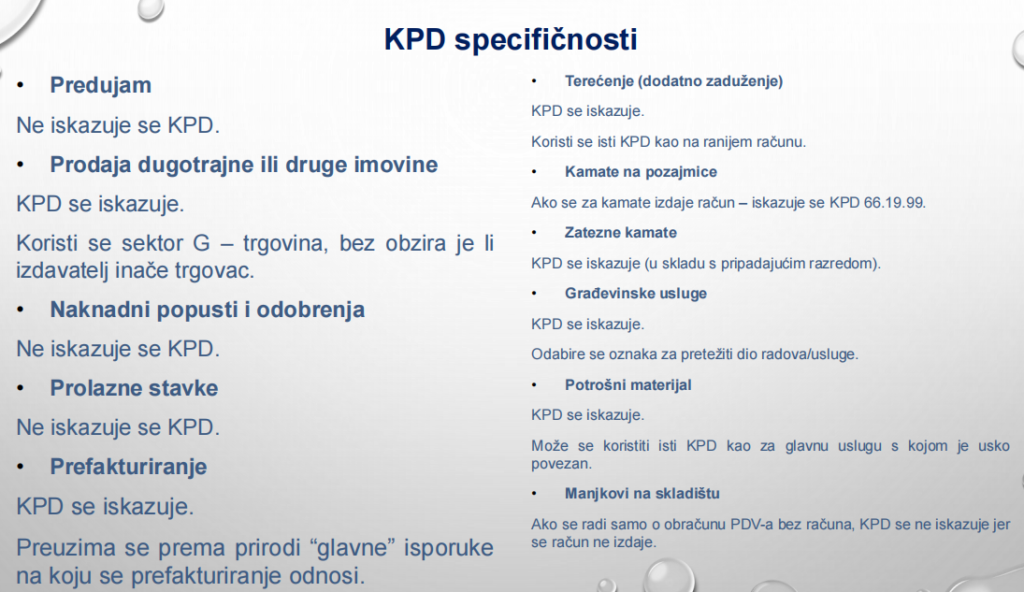

Metodologija odabira KPD-a

Za svaku stavku eRačuna potrebno je odabrati odgovarajuću KPD oznaku prema sljedećim koracima:

• Korak 1: Odaberi sektor ovisno o djelatnosti (4 znamenke KPD-a).

• Korak 2: Unutar odabranog sektora izaberi najtočniju KPD oznaku proizvoda ili usluge. Ako za stavku ne postoji potpuno odgovarajuća oznaka, odabire se ona najsličnija – upravo tu u praksi nastaju najveći izazovi pri razvrstavanju.

Prema članku 8. stavku 4. Pravilnika o PDV-u, ako jedna transakcija istovremeno ima obilježja isporuke dobra i usluge, za odabir ispravne KPD oznake ključna su ona obilježja koja najbolje odražavaju stvarni gospodarski sadržaj transakcije, uzimajući u obzir volju ugovornih strana.

EU Direktiva o transparentnosti plaća – kako se pripremiti?

EU Direktiva o transparentnosti plaća (2023/970) stupa na snagu u Hrvatskoj 7. lipnja 2026. – Hrvatska još nema nacionalni zakon, ali obveze proizlaze izravno iz Direktive.

Ključne obveze za poslodavce

1. Oglasi za posao

Obvezno navesti raspon plaća ili početnu bruto plaću u oglasima.

Zabranjeno pitati kandidata za prethodnu plaću.

2. Pravo zaposlenika na informacije

Zaposlenici mogu zatražiti prosječne plaće po spolu za iste/slične poslove.

Zabranjene klauzule o tajnosti plaća u ugovorima.

3. Izvještavanje o rodnoj nejednakosti

Izmjene Zakona o strancima – ožujak 2026.

Ključne novosti

• Mijenjaju se uvjeti za izdavanje pozitivnog mišljenja o zapošljavanju državljana trećih zemalja – poslodavac mora dokazati da u posljednjih 12 mjeseci ima priljev po transakcijskom računu najmanje 100.000,00 €

(pravna osoba) odnosno 40.000,00 € (fizička osoba).

• Poslodavci za sezonske radnike moći će ishoditi dozvole za boravak i rad s rokom važenja do tri godine, unutar kojih radnik može raditi do 90 dana ili do devet mjeseci godišnje za istog poslodavca.

• Rok za rješavanje dozvole za boravak i rad produljuje se na 90 dana.

• Pobliže se uređuju uvjeti smještaja državljana trećih zemalja u Republici Hrvatskoj.

Promjene za strane radnike i poslodavce

Ključne odredbe:

• Stranim radnicima olakšava se promjena zanimanja (promjena radnog mjesta) kod istog poslodavca, jer je promjena dopuštena u svim, a ne samo deficitarnim zanimanjima.

• Radnik s dozvolom za deficitarno zanimanje više neće moći raditi na području policijskih uprava u kojima to zanimanje nije deficitarno, niti na području gdje test tržišta rada nije proveden.

• Olakšava se promjena poslodavca već nakon šest mjeseci rada, bez potrebe izdavanja nove dozvole za boravak i rad.

• Državljanin treće zemlje koji u RH boravi najmanje godinu dana na temelju dozvole za boravak i rad bit će obvezan položiti ispit poznavanja hrvatskog jezika i latiničnog pisma.

• Produžava se razdoblje u kojem stranac može biti nezaposlena osoba.

Izmjene Kolektivnog ugovora za graditeljstvo – NN 10/26

Ključne novosti:

• Donesen je novi tarifni prilog kojim se povećavaju najniže osnovne plaće za sve grupe i podgrupe složenosti poslova, utvrđene u bruto svoti po satu i mjesečno, a primjenjuju se od 1. veljače 2026. godine; najniža mjesečna plaća iznosi 1.100,00 eura, a najviša 2.420,00 eura bruto.

• Definirano je da se osnovna plaća može obračunavati i prema stvarno ostvarenim satima, sukladno rasporedu radnog vremena, a na razini poslodavca može se ugovoriti i viša osnovna plaća.

• Promijenjeno je trajanje plaćenog dopusta: o za rođenje djeteta: 2 radna dana za svako dijete o za selidbu kojom se mijenja prebivalište: 1 radni dan

• Uvedena je obveza radnika da pravo na plaćeni dopust dokazuje odgovarajućom javnom ispravom na hrvatskom jeziku.

Izmjene Kolektivnog ugovora za graditeljstvo – NN 10/26

HUP-Udruga poslodavaca graditeljstva (HUP-UPG) i Sindikat graditeljstva Hrvatske (SGH) potpisali su devete izmjene i dopune Kolektivnog ugovora za graditeljstvo, kojima osnovne bruto plaće za sve grupe složenosti iz Tarifnog priloga od veljače 2026. rastu za 10 % , kao i materijalna prava radnika.

IX. Izmjena i dopuna Kolektivnog ugovora obvezuje samo stranke potpisnice: HUP – UDRUGA POSLODAVACA GRADITELJSTVA i SINDIKAT GRADITELJSTVA HRVATSKE.

Ostali poslodavci iz područja graditeljstva NE primjenjuju odredbe ovoga izmijenjenoga kolektivnog ugovora do proširenja primjene na sve poslodavce i radnike u Republici Hrvatskoj.

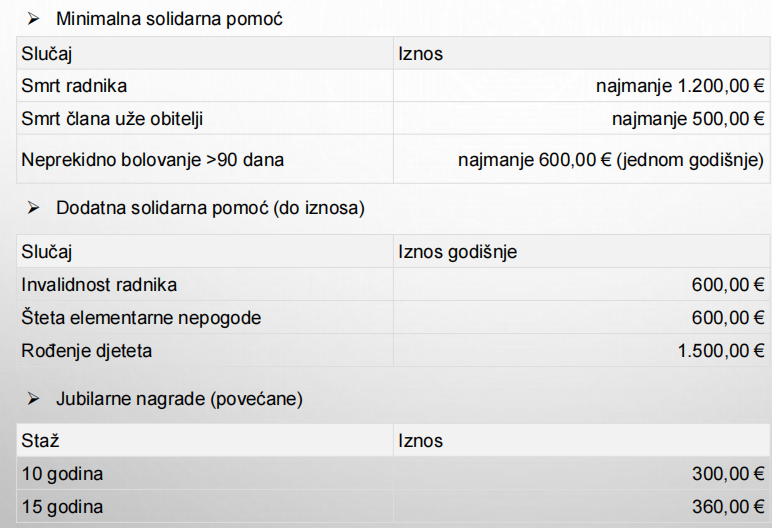

Dodatne izmjene Kolektivnog ugovora – NN 10/26

Ključne odredbe:

• Kod računanja broja dana godišnjeg odmora uključuje se i staž kod prethodnih poslodavaca evidentiran u e-radnoj knjižici.

• Povećava se svota dnevnice:

o 25,00 € dnevno ako radnik boravi na terenu i ne vraća se kući

o 20,00 € dnevno ako se radnik svakodnevno vraća kući

• Povećana je svota paušalne novčane naknade za prehranu (ako poslodavac ne osigura prehranu): 80,00 € mjesečno.

• Razmjerni dio prigodne nagrade obračunava se u 1/12 svote nagrade za svaki mjesec trajanja radnog odnosa.

Solidarna pomoć i nagrade – Kolektivni ugovor graditeljstvo

Fiskalizacija F1

KOJI JE ROK ZA IZDAVANJE B2C RAČUNA ZA OBVEZNIKE KOJI NE POSLUJU S KUPCIMA U POSLOVNOM PROSTORU, A NAPLATA SE VRŠI TRANSAKCIJSKI? (Objavljeno: 30. 01.2026.)

Nastavlja se dosadašnja praksa.

Računi se izdaju sukladno uhodanim poslovnim procesima. Prijavljeno radno vrijeme odnosi se na rad sa strankama, odnosno građanima.

Računi koji se ne izdaju kupcima u poslovnom prostoru, a naplaćuju se transakcijski, mogu se izdavati i izvan prijavljenog radnog vremena.

Napominje se da, u situacijama kada kupac izlazi s robom ili je razumno pretpostaviti da je usluga konzumirana, mora postojati vjerodostojan dokument koji to potvrđuje (npr. narudžba).

• Pokretni poslovni prostor

• Napomena; rad na terenu

• Adresa sjedišta poreznog obveznika

• Radno vrijeme – kada se doista rad obavlja

• Napomena: računi koji se naplaćuju na transakcijski račun izdaju se i izvan prijavljenog radnog vremena

Odbijen/osporen račun

Osporen račun može biti ispravljen na slijedeći način:

1. Osporeni račun može biti zamijenjen u cijelosti na način da se prvo pošalje identično odobrenje ili račun u kojem su količine, iznosi stavki i ukupni iznosi negativni te nakon toga slanje ispravnog računa.

2. Alternativno, račun, odobrenje ili negativni račun može biti poslan s razlikama u količinama i iznosima između ispravnog računa i osporenog računa. Takav različit korektivni račun ili odobrenje može sadržavati stavke koje u potpunosti kompenziraju stavke osporenog računa s ispravljenim stavkama.

Korektivni računi i odobrenja se trebaju odnositi na izvorni račun.

KPD- usluga dostave

Da li se KPD za dostavu veže uz vrstu robe koja se dostavlja ili ide KPD za usluge?

1. Ukoliko sami pružate uslugu prijevoza tada možete koristiti KPD 53.20.09 Ostale poštanske i kurirske usluge, d. n. ili 49.41.19 Usluge cestovnog prijevoza robe, d. n.. KPD oznaka za dostavu veže se za uslugu dostave ako je pružate sami

2. Međutim ukoliko koristite usluge prijevoza dostavnih službi tada se koristi KPD oznaka proizvoda koji se dostavlja.

KPD kompas

Pronađite ispravnu KPD šifru

Opišite svoj proizvod ili djelatnost prirodnim jezikom, a naš AI sustav će vam predložiti odgovarajuću KPD šifru..

Kapitalni dobici – predaja JOPPD obrasca do kraja veljače 2026.

Za kapitalne dobitke iz 2025. mora se platiti porez na dohodak od kapitala po stopi 12% najkasnije do kraja veljače 2026., odnosno do ponedjeljka 2. ožujka 2026. (jer je 29. veljače subota).

Što ulazi u kapitalne primitke:

• Dobici od prodaje vrijednosnih papira, udjela u trgovačkim društvima, strukturiranih proizvoda i instrumenata tržišta novca.

• Dobici od ulaganja u investicijske fondove i izvedenice te razmjerni dio likvidacijske mase fonda pri likvidaciji.

Kada nastaje obveza oporezivanja:

Porez se plaća samo ako je imovina otuđena (prodana, darovana ili zamijenjena) i od stjecanja do otuđenja nije prošlo više od dvije godine.

Ako je prošlo više od dvije godine, kapitalni dobitak je oslobođen i ne prijavljuje se.

Osnovica i evidencija

Porezna osnovica je neto kapitalni dobitak: pozitivna razlika ukupnih dobitaka i gubitaka u istoj godini (gubici umanjuju dobitke, ali najviše do nule).

Obvezni ste voditi evidenciju po FIFO metodi (prvo kupljeno – prvo prodano) kao temelj za izračun.

Rokovi i JOPPD

Uplata poreza i predaja JOPPD obrasca idu istodobno, najkasnije do 2. ožujka 2026. za dobitke iz 2025. godine.

Ako ste ostvarili samo kapitalni gubitak, JOPPD se ne podnosi.

Podnošenje zahtjeva za ostvarivanje prava na doplatak za djecu

HZMO na svojoj Internet stranici podsjeća korisnike doplatka za djecu da do 1. ožujka 2026. trebaju podnijeti zahtjev kako bi nastavno mogli primati doplatak i u 2026. godini.

Svima koji zahtjev podnesu nakon 1. ožujka 2026. pravo se priznaje od dana podnošenja zahtjeva, kao i onima koji zahtjev podnose prvi put.

Dohodovni cenzus iznosi 618,02 € mjesečno po članu kućanstva, odnosno 140% proračunske osnovice koja za 2026. godinu iznosi 441,44 €.

Svota doplatka za djecu određuje se prema pet cenzusnih grupa, ovisno o ukupnom dohotku po članu kućanstva mjesečno, u propisanom postotku od 7 do 14 % od proračunske osnovice te svota doplatka za djecu po djetetu može iznositi od 30,90 do 61,80 eura.

Zahtjev za ostvarivanje prava na doplatak za djecu podnosi se područnoj službi / područnom uredu HZMO-a, a može se predati i u Mirovinskim informativnim centrima u Zagrebu (Gradišćanska 26), Splitu (Matoševa 3), Osijeku (J. J. Strossmayera 3) i Rijeci (Titov trg 8A), u poštanskim uredima na području RH, usmeno u zapisnik u područnoj službi / područnom uredu HZMO-a, a može se podnijeti i putem e-Usluga HZMO-a u sustavu e-Građani.

Tiskanica zahtjeva dostupna je na mrežnoj stranici HZMO-a

ZPP-DOH

Porezni obveznici mogu iskoristiti pravo na propisane porezne olakšice podnošenjem obrasca ZPP-DOH i to najkasnije do 2. ožujka 2026.

Poseban postupak utvrđivanja godišnjeg poreza na dohodak primjenjuje se ukoliko su porezni obveznici u tijeku 2025. ostvarili:

• dohodak od nesamostalnog rada, osim dohotka od nesamostalnog rada koji porezni obveznici rezidenti ostvaruju kao članovi posade broda u međunarodnoj plovidbi)

• drugi dohodak koji se ne smatra konačnim.

Porezne olakšice koje se mogu iskoristiti podnošenjem obrasca ZPP-DOH …TEB

Porezni obveznici mogu obrazac ZPP-DOH podnijeti:

• putem ePorezne ili mPorezne

• izravno u nadležnoj ispostavi Porezne uprave

• poštom.

• IZVOR: TEB