Najnoviji propisi:

• NN 48/26 objavljen je Zakon o izmjenama i dopunama Zakona o javnoj nabavi , stupa na snagu 16. svibnja 2026. godine.

• NN 48/26 objavljen je Zakon o dopuni Zakona o porezu na dodanu vrijednost , stupa na snagu 09. svibnja 2026. godine

• NN 45/26 objavljena je Odluka o proširenju primjene Kolektivnog ugovora ugostiteljstva, stupa na snagu 01. svibnja 2026. godine.

• NN 43/26 objavljen je Pravilnik o izmjenama i dopunama Pravilnika o boravku državljana trećih zemalja u Republici Hrvatskoj, stupa na snagu 30. travnja 2026. godine.

• NN 37/26 objavljena je Kolektivni ugovor ugostiteljstva, primjenjuje se od 01. travnja 2026. godine

• NN 36/26 objavljena je Uredba o izmjeni Uredbe o visini trošarine na energente i električnu energiju , stupa na snagu 07. travnja 2026. godine

Kada netko kaže „samo je jedan račun”, otkriva koliko malo shvaća što

stoji iza njega.

Ne procjenjuje tvoj trud, već svoje vlastito znanje.

Vrijednost nije u tom papiru.

Vrijednost je u svemu što moraš znati da bi taj papir bio točan.

Nije bitan papir.

Bitan je onaj tko zna što s tim papirom.

#JedanRačunNikadNijeSamo

#ZnanjeJeBitno

#ZnanjeImaVrijednost

IZMJENE I DOPUNE ZAKONA O JAVNOJ NABAVI

U nastavku prenosimo obavijest Ministarstva gospodarstva vezano za izmjene i dopune Zakona o javnoj nabavi.

Obavještavamo korisnike da je Zakon o izmjenama i dopunama Zakona o javnoj nabavi (u daljnjem tekstu: Zakon) objavljen u Narodnim novinama, broj 48/26, te da stupa na snagu osmog dana od dana objave u Narodnim novinama, odnosno 16. svibnja 2026. godine. Tekst Zakona dostupan je OVDJE. Iznimno, pojedine odredbe koje se odnose na obveze u području jednostavne nabave te digitalnu razmjenu ugovora putem EOJN RH stupaju na snagu 1. rujna 2026. godine. Opći akti kojima se uređuju pravila, uvjeti i postupci jednostavne nabave te planovi nabave moraju se uskladiti s odredbama istog Zakona do 16. kolovoza 2026.

Više na stranici Ministarstva gospodarstva

Obavijest u uvođenju privremene paušalne carine od 1. srpnja 2026.g.

Od 1. srpnja 2026.g. nema više oslobođenja od carine za male pakete izvan EU zemalja vrijednosti do 150 €.

Umjesto toga, uvodi se paušalna carina od 3 € po vrsti robe u paketu. Primjerice, ako paket sadržava jednu bluzu od svile i dvije bluze od vune, plaća se carina u iznosu od 6 €, jer sadržava dva različita artikla.

Ova mjera je privremena i primjenjivat će se do 1. srpnja 2028. godine, odnosno do uvođenja novog EU sustava za naplatu carina, kada bi se ponovno primjenjivale standardne carinske stope.

Odjel za organizaciju rada cehova

Hrvatska obrtnička komora

Povezana društva i osobe, te njihovi odnosi

Povezanost je definirana kroz tri propisa, te se primjenjuju u različitim okolnostima:

- Povezana društva prema Zakonu o trgovačkim društvima

o jedno društvo osnivač drugog – u vlasničkoj strukturi

o primjena kod Zakona o radu – jedino moguć ustup radnika takvim povezanim društvima

2. Povezana društva prema Zakonu o porezu na dobit i Odluci o objavi kamatne stope na zajmove između povezanih osoba – za propisanu kamatnu stopu

o Navedena pravila primjenjuju se i na zajmove između povezanih osoba koje su rezidenti ako jedna od povezanih osoba ima:

o povlašteni porezni status, odnosno plaća porez na dobitak po stopama koje su niže od propisane stope ili je oslobođena od plaćanja poreza na dobitak, ili

o u poreznom razdoblju pravo na prijenos poreznog gubitka iz prethodnih poreznih razdoblja

o Prema tome, kamatna stopa od 2,65 % godišnje u 2026. godini u poreznom se smislu smatra:

✓ najmanjom kamatom stopom koju bi trebao obračunati poduzetnik kada daje zajmove povezanim osobama koje su nerezidenti te

✓ najvišom kamatnom stopom koju Obrasca PD.

Povezana društva i osobe, te njihovi odnosi

3. Povezane osobe prema Općem poreznom zakonu – bitno za PD – IPO obrazac:

o dvije ili više fizičkih ili pravnih osoba:- koje za izvršavanje obveza iz porezno-dužničkog odnosa predstavljaju jedan rizik, jer jedna od njih ima (izravno ili neizravno) kontrolu nad drugom ili drugima

o koje za izvršavanje obveza iz porezno-dužničkog odnosa predstavljaju jedan rizik, jer jedna od njih ima (izravno ili neizravno) značajan utjecaj na drugu ili druge

o između kojih ne postoji odnos kontrole (1.) ili značajan utjecaj (2.), ali koje predstavljaju jedan rizik za izvršavanje obveza iz porezno-dužničkog odnosa, jer su međusobno povezane tako da postoji velika vjerojatnost da uslijed pogoršanja ili poboljšanja gospodarskog i financijskog stanja jedne osobe može doći do pogoršanja ili poboljšanja gospodarskog i financijskog stanja jedne ili više drugih osoba, jer se između njih provodi ili posoba, jer se između njih provodi ili postoji mogućnost prijenosa gubitaka, dobiti ili sposobnosti za plaćanje

o koje za izvršavanje obveza iz porezno-dužničkog odnosa predstavljaju jedan rizik na način da ostvaruju kontinuitet djelatnosti u istom prostoru, koristeći istu opremu.

o povezane srodstvom:

o između poreznog dužnika i: njegovog bračnog druga, njegovog krvnog srodnika u ravnoj liniji, u pobočnoj liniji do četvrtog stupnja, po tazbini do istog stupnja bez obzira je li brak prestao ili nije, posvojitelja, posvojenika, skrbnika, osobe pod skrbništvom, staratelja, osobe pod starateljstvom te osobe koja s njime živi u zajedničkom kućanstvu.

o prevladavajući utjecaj:

o ako društvo kao dioničar ili član društva ima pravo izabrati/ imenovati/ opozvati imenovanje ili razriješiti većinu članova uprave, većinu izvršnih direktora ili članova nadzornog odbora/upravnog odbora društva ili na temelju sporazuma sklopljenog s drugim dioničarima ili članovima tog društva ima kontrolu nad većinom glasačkih prava u društvu,

o vladajuće društvo ključno utječe na donošenje odluka u ovisnom društvu.

o društvo koje u drugom društvu ima većinski udio ili većinsko pravo odlučivanja

o ovisno i vladajuće društvo

o društva koncerna

o društva s uzajamnim udjelima koja su povezana tako da svako društvo ima višeod četvrtine udjela u drugom društvu

o društva povezana poduzetničkim ugovorima, i to: ugovorima o vođenju poslova društva, ugovorima o prijenosu dobiti te ostalim poduzetničkim ugovorima koji se upisuju u sudski registar.

Razlike: predračun, račun za predujam i storno računa za predujam

Predračun, račun za predujam i storno računa za predujam tri su odvojena računovodstvena dokumenta koja zahtijevaju strogu razlikovnost radi izbjegavanja poreznih i računovodstvenih nepravilnosti.

Predračun predstavlja dokument koji se izdaje prije svakog računa – najčešće u obliku ponude ili popisa stavki na temelju kojih je dogovoren posao.

Račun za predujam izdaje se isključivo nakon primitka avansne uplate, evidentira primitak dijela ukupne vrijednosti posla plaćenog unaprijed i aktivira obvezu plaćanja PDV-a kod primatelja, uz mogućnost odbitka PDV-a kod platitelja.

Storno računa za predujam koristi se za evidentiranje negativnog iznosa s ciljem izjednačavanja predujma prije izdavanja konačnog računa u punoj vrijednosti, kao i za dokumentaciju povrata uplaćenog predujma u slučaju da posao nije ostvaren.

Račun za predujam i storno računa za predujam

Izdavanje računa za predujam mora se izvršiti u istom poreznom razdoblju kao i primitak uplate, prema točno primljenom iznosu i sukladnog slijeda računa.

Storno računa za predujam obvezno je izdati kada se novac vraća jer posao nije ostvaren, dok je kod konačne isporuke preporučeno izdati prvo storno račun za predujam, a zatim konačni račun u punom iznosu.

Poštivanje navedenog redoslijeda – avansna uplata, račun za predujam, storno računa za predujam i konačni račun – ključno je za ispravno vođenje poslovnih knjiga, izbjegavanje zamki u salda-konti kupaca, točnom obračunu PDV-a te se osigurava uređena dokumentacija svih transakcija.

UGP traži od Ministarstva turizma analize za preporuku smanjenja cijena 10-20%

UGP traži jasne ekonomske analize iza očekivanja o snižavanju cijena u turizmu.

Nakon javnih poruka o mogućem smanjenju cijena u turističkom sektoru za 10 do 20 %,

Udruga Glas poduzetnika otvorila je pitanje na temelju kojih analiza i ekonomskih pokazatelja se takva očekivanja postavljaju prema poduzetnicima.

UGP smatra kako je važno razgovarati o konkurentnosti hrvatskog turizma, ali i o stvarnim troškovima poslovanja s kojima se suočavaju poduzetnici u turizmu i ugostiteljstvu — od troškova rada i energenata do nabave, zakupa i administrativnih opterećenja.

U dopisu nadležnim institucijama UGP je zatražio informacije o tome postoje li procjene učinaka takvih javnih očekivanja na održivost poslovanja, investicije i razvoj turističkog sektora.

UGP pritom naglašava kako otvoren dijalog između institucija i poduzetnika može pridonijeti kvalitetnijim i dugoročno održivim ekonomskim odlukama.

IZVOR: UGP N1 TV RTL DIREKT

Zašto plaće više nisu vaša interna stvar.

Od 7. lipnja EU Direktiva o transparentnosti plaća zaposlenicima daje pravo pitati koliko zarađuju kolege na sličnoj poziciji. I zaposlenici imaju pravo dobiti odgovor.

Zato u novoj epizodi podcasta Podržimo održivo razgovaramo s Luciom Anom Tomić, direktoricom Sektora za ljudske potencijale i regulatorne poslove u Wiener osiguranju, koja objašnjava zašto je jednakost plaća desetljećima bila samo mrtvo slovo na papiru i što Direktiva o transparentnosti plaća konkretno mijenja za poslodavce i zaposlenike.

U epizodi saznajte:

o Što Direktiva propisuje i na koga se primjenjuje

o Kako Hrvatska stoji u usporedbi s ostatkom EU po pitanju rodnog jaza u plaćama

o Što u praksi znači da zaposlenik ima pravo tražiti informacije o plaćama svojih kolega

o Zašto djeca bolje razumiju pravednost od odraslih.

IZVOR: HGK POGLEDAJ EPIZODU

ZAKON O DOPUNI ZAKONA O POREZU NA DODANU VRIJEDNOST

»3. Stopa PDV-a na energente u posebnim okolnostima

Članak 38.a

Iznimno od članka 38. ovoga Zakona Vlada Republike Hrvatske, u svrhu stabilnosti tržišta, može na ograničeno vrijeme, u posebnim okolnostima, a osobito u slučaju poremećaja na tržištu energenata, a radi zaštite potrošača, regulacije tržišta ili zbog drugih opravdanih razloga, uredbom propisati visinu stope PDV-a na energente koji podliježu trošarinama prema propisima kojima se uređuju trošarine.«.

PRIJELAZNA I ZAVRŠNA ODREDBA

Ministarstvo financija će u roku od tri godine od dana stupanja na snagu ovoga Zakona provesti vrednovanje ovoga Zakona.

Ovaj Zakon stupa na snagu prvoga dana od dana objave u »Narodnim novinama«.

Klasa: 022-02/26-01/36

Zagreb, 30. travnja 2026

UGP traži hitno povećanje praga za nižu stopu zbog inflacije

UGP upozorava kako inflacija sve veći broj poduzeća umjetno gura u viši porezni razred — iako njihova realna dobit često ne raste.

Naime u Hrvatskoj se porez na dobit plaća po stopi od 10 posto za poduzeća s prihodima do 1.000.000 eura, dok se iznad tog praga primjenjuje stopa od 18 posto. Problem je što je taj prag postavljen još 2021. godine, a od tada je kumulativna inflacija dosegnula gotovo 30 posto.

To znači da danas poduzeća puno lakše prelaze prag od milijun eura samo zbog rasta cijena i inflacije — bez stvarnog jačanja poslovanja ili profitabilnosti.

UGP je tim povodom Ministarstvu financija službeno uputio prijedlog usklađivanja postojećeg praga s inflacijskim kretanjima.

UGP tako predlaže da Vlada hitno razmotri povećanje praga za nižu stopu poreza na dobit, primjerice na1,3 do 1,5 milijuna eura, kako bi porezni sustav pratio stvarne makroekonomske okolnosti.

Ako država zbog inflacije automatski ubire više poreza, bez realnog rasta poslovanja, riječ je o prikrivenompovećanju poreznog opterećenja koje dodatno smanjuje konkurentnost poduzetnika.

Pritom ističemo važnost sustavne procjene učinka poreznih i fiskalnih mjera na mikro, male i srednje poduzetnike, osobito u okolnostima visokih troškova poslovanja i inflacijskih pritisaka.

IZVOR: UGP

Temeljno vojno osposobljavanje – dužnosti poslodavca

Zakonom o službi u Oružanim snagama RH uređena je vojna obveza koja se sastoji od novačke obveze, temeljnog vojnog osposobljavanja odnosno civilne službe i služenja u pričuvnom sastavu Oružanih snaga RH.

Temeljno vojno osposobljavanje je program osposobljavanja mladih osoba temeljnim vojnim vještinama. Osposobljavanje traje dva mjeseca, a na njega se upućuje novak koji u kalendarskoj godini navršava 19 godina života i novak stariji od 19 godina, a najkasnije do isteka 30 godina života.

✓ Temeljno vojno osposobljavanje — status zaposlenog ročnika

Poslodavac ima dvije mogućnosti:

Prva je odjava radnika iz sustava obveznih osiguranja s danom prije početka osposobljavanja. Za to vrijeme radniku miruju prava i obveze iz radnog odnosa s poslodavcem, a Ministarstvo obrane ga prijavljuje na obvezna osiguranja po osnovi radnog odnosa na razdoblje od dva mjeseca i isplaćuje mu plaću.

Druga mogućnost je da poslodavac radnika ne odjavljuje.

U tom slučaju Ministarstvo obrane radnika ne prijavljuje na osiguranja po osnovi radnog odnosa, već samo na obvezno zdravstveno osiguranje za ozljede na radu i profesionalne bolesti, a umjesto plaće isplaćuje mu neoporezivu naknadu u visini plaće o kojoj izvještava putem Obrasca JOPPD.

Poslodavac za to vrijeme nema obvezu radniku isplatiti plaću, ali snosi obvezu obračuna doprinosa (MIO I, MIO II i doprinos za zdravstveno osiguranje) na najnižu propisanu osnovicu (757,34 € za 2026.).

Radnik koji želi nastaviti raditi kod istoga poslodavca nakon što odsluži vojno osposobljavanje dužan je najkasnije u roku od trideset dana od dana prestanka vojne obveze o svojoj namjeri obavijestiti poslodavca.

Poslodavac je dužan radnika vratiti na poslove na kojima je radio prije stupanja u vojnu obvezu, a ako je prestala potreba za obavljanjem tih poslova, poslodavac mu je dužan ponuditi sklapanje ugovora o radu za obavljanje drugih poslova.

Ako ga nije moguće vratiti na rad, radnik ima tijekom godine dana od dana prestanka obavljanja dužnosti prednost pri zapošljavanju kod istoga poslodavca.

Vrijeme obavljanja dužnosti u obrani nije dopušteni razlog za otkaz ugovora o radu i u to vrijeme poslodavac ne može radniku redovito otkazati ugovor o radu.

OLIVIA omogućuje inovativan pristup usklađivanju s GDPR-om

OLIVIA je besplatni interaktivni web alat i virtualna asistentica namijenjena mikro, malim i srednjim poduzetnicima za lakšu usklađivanju s Općom uredbom o zaštiti podataka (GDPR). Kreirana je u suradnji s Agencijom za zaštitu osobnih podataka (AZOP).

Glavne funkcije i prednosti alata:

• Izrada dokumentacije: Automatski generira potrebne predloške i dokumente za usklađivanje s GDPR-om.

• Online akademija: Sadrži edukativne module za učenje kako biste unaprijedili znanje o zaštiti osobnih podataka.

• Vođeni proces: Pomaže u samoprocjeni poslovanja i pruža jasne upute prilagođene manjim tvrtkama.

O alatu OLIVIA

U današnjem digtalnom svijetu zaštita osobnih podataka je važnija nego ikad prije. Upravo iz tog razloga predstavljamo Oliviu.

Njezina misija je pomoći poduzetnicima da se usklade s propisima o zaštiti osobnih podataka.

Mi smo ARC2 Konzorcij. Sastojimo se od: Agencije za zaštitu osobnih podataka (AZOP), talijanskog tijela za zaštitu podataka

(Garante Privacy), Fakulteta organizacije i informatike – Sveučilište u Zagrebu, Sveučilišta Vrije i Sveučilišta u Firenci.

Naša misija je pomoći hrvatskim i talijanskim MSP-ovima postignuti usklađenost s propisima o zaštiti podataka. Zato predstavljamo Oliviju – alat dizajniran da učini usklađivanje s GDPR-om lakše nego ikada prije!

IZVOR: OLIVIA

Članarina Hrvatskoj gospodarskoj komori (HGK) za 2026. godinu

Prema Odluci o financiranju Hrvatske gospodarske komore (Narodne novine 148/25.) koja je na snazi od 1. siječnja 2026. godine članice Komore plaćaju članarinu ovisno o skupini u koju se razvrstavaju prema sljedećim kriterijima:

1. Prvu skupinu čine članice koje ne prelaze dva od sljedeća tri kriterija – mjesečna članarina 20,00 €:

• Ukupna aktiva 995.421,06 EUR,

• Ukupni prihodi 1.990.842,13 EUR i

• Broj zaposlenih 50.

2. Drugu skupinu čine članice koje prelaze dva od tri kriterija za prvu skupinu, ali nikad ne prelaze dva od sljedeća tri kriterija – mjesečna članarina 143,74 € :

• Ukupna aktiva 3.981.684,25 EUR,

• Ukupni prihodi 7.963.368,50 EUR i

• Broj zaposlenih 250.

3. Treću skupinu čine članice koje prelaze dva od tri kriterija za drugu skupinu – mjesečna članarina 527,31 €

Članice iz prve skupine članarinu plaćaju dobrovoljno na temelju Izjave, u razdoblju od najmanje 12 mjeseci od davanja Izjave. Nakon proteka razdoblja od 12 mjeseci, članice iz prve skupine nastavljaju plaćati članarinu do opoziva. Dakle, članice Komore iz prve skupine nemaju obvezu plaćanja članarine HGK, ako se na to nisu odlučile dobrovoljno na temelju Izjave

Naknada za korištenje općekorisnih funkcija šuma (OKFŠ)

Pravne i fizičke osobe koje su obveznici poreza na dobit te fizičke osobe koje su obveznici poreza na dohodak, a u Republici Hrvatskoj obavljaju registriranu djelatnost i ostvaruju ukupni godišnji prihod ili primitak veći od 995.421,06 eura plaćaju naknadu za korištenje općekorisnih funkcija šuma.

Obveznici plaćanja naknade za korištenje općekorisnih funkcija šuma nemaju obvezu sastavljati i predavati obračun naknade, obračun i zaduženje obavlja Ministarstvo poljoprivrede na temelju podataka iz godišnjih financijskih izvještaja.

Ova se naknada plaća u visini od 0,015% od ukupnog prihoda ili ukupnog primitka, u državni proračun tromjesečno i po završnom računu (račun HR1210010051863000160, model HR68, poziv na broj 5126 – OIB uplatitelja). Uplate iz inozemstva uplaćuju se na IBAN1210010051863000160, SWIFT CODE: NBHRHR2X, model: HR68, poziv na broj: 5126- OIB-1079.

Akontacija naknade se plaća tromjesečno u visini obračuna za prethodnu godinu, na sljedeći način:

1. za razdoblje od 1. siječnja do 31. ožujka, u roku do 30. travnja;

2. za razdoblje od 1. travnja do 30. lipnja, u roku do 30. lipnja;

3. za razdoblje od 1. srpnja do 30. rujna, u roku do 30. rujna;

4. za razdoblje od 1. listopada do 31. prosinca, u roku do 31. prosinca

Za obračun naknade kada je poslovna godina različita od kalendarske, rokovi se računaju prema odnosnoj poslovnoj godini..

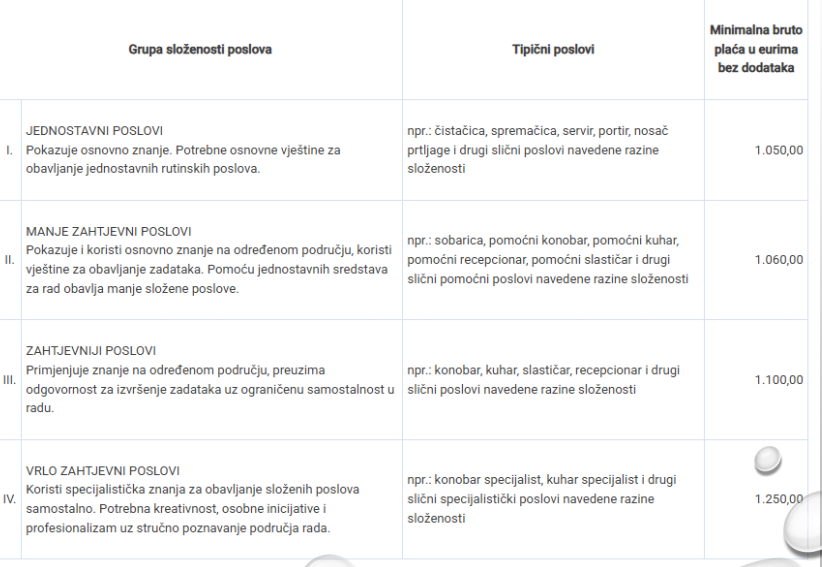

Nove minimalne plaće u ugostiteljstvu od 1. svibnja 2026. godine

1. svibnja 2026. je primjena Kolektivnog ugovora ugostiteljstva (Narodne novine br. 37/26.) proširena na sve poslodavce i radnike u RH u djelatnosti smještaja te pripreme i usluživanja hrane, područje I, pod odjeljcima broj 55 i 56, Nacionalne klasifikacije djelatnosti 2025. – NKD 2025. (Narodne novine br. 47/24).

Tabelarni prikaz zastarnih rokova – izvor RIPUP

➢ JEDNOGODIŠNJI ZASTARNI ROK

Električna energija – za potrebe kućanstva.

Toplinska energija – za potrebe kućanstva.

Plin – za potrebe kućanstva.

Voda – za potrebe kućanstva.

Dimnjačarske usluge – za potrebe kućanstva.

Održavanje čistoće – za potrebe kućanstva.

Radio i TV pretplata.

Tražbine pošte, telegrafa i telefona za uporabu telefona i poštanskih pretinaca i druge njihove tražbine koje se naplaćuju u tromjesečnim, ili kraćim rokovima.

Pretplata na povremene tiskovine – od isteka vremena za koje je tiskovina naručena.

Pravo primatelja upute da zahtijeva ispunjenje od upućenika.

Pravo zajmoprimca da zahtijeva predaju ugovorenih stvari – od dana sklapanja ugovora.

Mjeničnopravni zahtjevi imatelja mjenice protiv indosanta i protiv trasanta–od dana pravodobno podignutog protesta a ako se u mjenici nalazi odredba “bez troškova” onda od dospjelosti.

Tabelarni prikaz zastarnih rokova – izvor RIPUP

➢ TROGODIŠNJI ZASTARNI ROK

Tražbine povremenih davanja (kamate, naknada za uzdržavanje) koja dospijevaju godišnje, ili u kraćim razdobljima – 3 godine od dospjelosti pojedinog davanja.

Zastara naplate kamate – 3 godine od nastanka svakog pojedinog anuiteta obračunate kamate ako nije podignuta sudska tužba protiv dužnika, ili poduzeta neka druga radnja vjerovnika za prisilnu naplatu obračunatih kamata.

Međusobne tražbine iz trgovačkih ugovora o prometu robe i usluga, odnosno ugovora koje sklope trgovac i osoba javnog prava o prometu robe i usluga te tražbine naknade za izdatke učinjene u vezi s tim ugovorima.

Tražbina zakupnine i najamnine.

Tražbina naknade štete – izvanugovorna odgovornost za štetu – relativni zastarni rok.

Tražbine osiguratelja iz ugovora o osiguranju, osim životnog osiguranja.

Tabelarni prikaz zastarnih rokova – izvor RIPUP

➢ TROGODIŠNJI ZASTARNI ROK

Tražbina popravljanja štete prouzročene neispravnim proizvodom–od dana kad je oštećenik saznao, ili morao saznati za štetu, neispravnost i osobu proizvođača.

Svi mjeničnopravni zahtjevi protiv akceptanta–računajući od dospjelosti.

Tužbeni zahtjev radi naplate dospjele i neplaćene pričuve – 3 godine od dospjelosti svakog pojedinog davanja.

Utvrđivanje porezne obveze i kamata, pravo na pokretanje postupka naplate poreza, kamata i troškova ovrhe te pravo poreznog obveznika na povrat poreza, kamata i troškova ovrhe – relativni zastarni rok.

Komunalna naknada.

Pričuva.

Naknada za uređenje voda.

Prekršajni progon za prekršaje za koje je ovlašteni tužitelj obvezan izdati prekršajni nalog.

➢ ČETVEROGODIŠNJI ZASTARNI ROK

Prekršajni progon.

➢ PETOGODIŠNJI ZASTARNI ROK

Opći zastarni rok.

Pravo iz kojega proistječu povremene tražbine–računajući od dospjelosti najstarije neispunjene tražbine.

Izvanugovorna odgovornost za štetu – apsolutni zastarni rok – od nastanka štete.

Tražbine ugovaratelja osiguranja, odnosno treće osobe iz ugovora o osiguranju života.

Raskid ugovora – od dana raskida.

Pravo na povrat pogrešno uplaćenog novca – stjecanje bez osnove.

Tražbina za podmirene troškove za nekretninu suvlasnika koji su uredno izvršili obvezu uplate zajedničke pričuve, prema onima koji to nisu učinili–od podmirenja troškova za nekretninu isplaćenih iz sredstava zajedničke pričuve.

Izvršenje odluke o oduzimanju imovinske koristi, oduzimanju predmeta i troškovima prekršajnog postupka.

Potraživanja iz radnog odnosa.

➢ ŠESTOGODIŠNJI ZASTARNI ROK

Pravo i obveze poreznog tijela na utvrđivanje porezne obveze i kamata, pravo i obveza poreznog tijela na naplatu poreza, kamata i troškova ovrhe te pravo poreznog obveznika na povrat poreza, kamata i troškova ovrhe.

➢ DESETOGODIŠNJI ZASTARNI ROK

Tražbine koje su utvrđene pravomoćnom sudskom odlukom, ili odlukom drugoga nadležnog tijela javne vlasti, ili nagodbom pred sudom, ili drugim nadležnim tijelom, odnosno javnobilježničkim aktom.

Tražbine temeljem zadužnice.

Pravo na popravljanje štete prouzročene neispravnim proizvodom–od dana njegova stavljanja u promet.

Datumi kao polja u eRačunu

EU normom utvrđena su polja strukturiranog xml eRačuna za unos datuma propisanih Zakonom o PDV-u, ali i Zakonom o financijskom poslovanju i predstečajnoj nagodbi (Nar. nov., br. br., 108/12., 144/12., 81/13., 112/13., 71/15., 78/15. i 114/22., dalje: ZFPPN).

Radi se o sljedećim strukturiranim poljima:

o datum izdavanja računa (polje BT-2 – Invoice Issue Date)

o datum isporuke (BT-72 – Actual Delivery date).

o razdoblje isporuke (BT-73 – DeliveryPeriod.StartDate i BT-74 DeliveryPeriod.EndDate)

o porezni datum (BT-7 – Tax point date)

o rok dospijeća (BT-9 – Payment due date).

Sa datumima su povezana i polja datum razdoblja (linija) (BT-134), datum narudžbe (BT-13), te se javlja i datum ugovora (bez standardnog BT polja). Ispunjavanje ovih polja u eRačunu je opcionalno i nije propisano niti jednom odredbom Zakona,

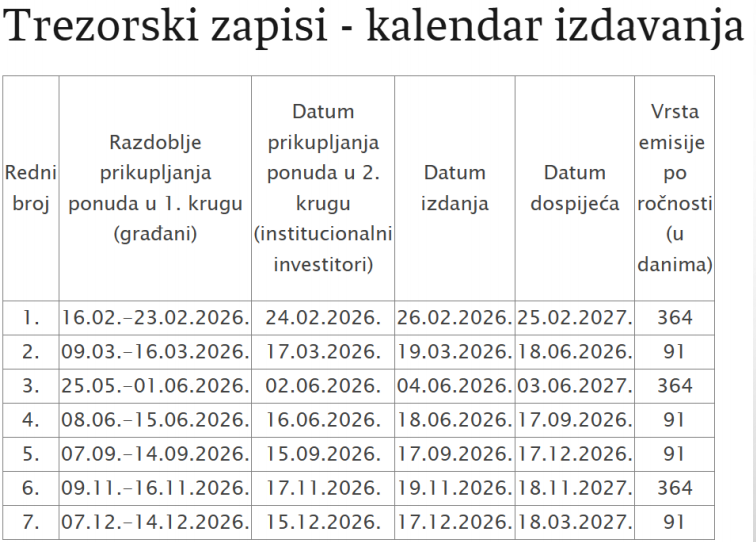

Platforma za vrijednosne papire

Vaše mjesto upisa ponuda za vrijednosne papire

izdavatelja Ministarstva financija RH